每当看到一些朋友,总以为加拿大和中国差不多,更有人觉得遗产离自己太遥远或者非常忌讳,而当意外发生时,给活着的人除了留下痛苦更留下一大堆的麻烦。

所以,想跟大家好好讲讲遗产规划这些事。

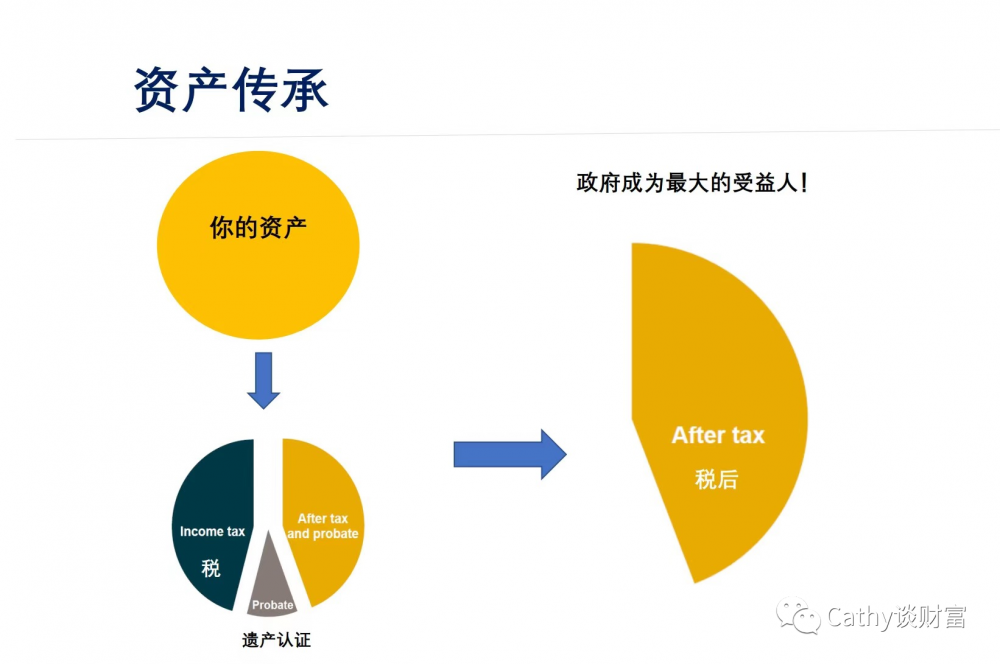

我们先看看,在加拿大,虽然没有遗产税,可是人走的时候,所有资产视同出售DEEMED DISPOSITION (夫妻之间可以按照成本价转让),所有的资产增值,都需要缴纳税,所以人最后的一笔税TERMINAL TAX 其实是人最大的一笔税。

如果没有作遗产规划,资产则将严重缩水。

遗产规划是一项综合性的工程,以确保去世后对所爱的人做到充分地照顾,将资产转移给想要传承的受益人,并在不损害逝者意图的情况下将所得税减至最低。

遗产规划的第一步是需要写一份WILL遗嘱,遗嘱中有5个要素,必须明确写明。

遗嘱一定要写明时间并表明这是最后也是最新的一份遗嘱,所以当这上面的3个要素:遗嘱执行人、资产和受益人发生变化时,都需要更新遗嘱。其中遗嘱执行人最好在加拿大,因为处理整个遗产过程顺利的话要半年,不顺利的话需要很久,如果人在中国肯定不方便。另外任命谁来做,也需要征得对方的同意,否则如果未来他放弃做遗嘱执行人,也会带来很大的麻烦。我们看看遗嘱执行人,到底要做哪些事?

从上面遗嘱执行人的十大职责,可以大致描述遗嘱的执行过程,不过简而言之,主要分成以下3部分:

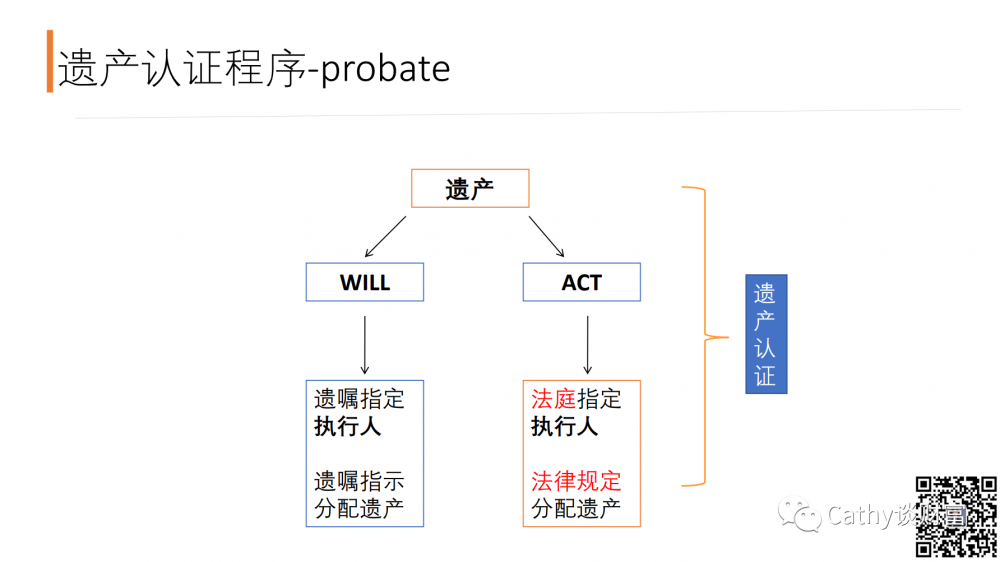

1、法院对遗嘱的认证过程,以及所要产生的费用:

Probate 遗嘱认证费用:在安省,前5万元按照0.5%收取,超过5万元的部分,将按照1.5%收取,高资产人士的遗嘱认证费也是一笔不小的数字,这部分资金需要提前规划。

如何可以省遗嘱认证费呢,就需要了解哪些是不需要认证的资产。

2、CRA 税务局收取最后的税负TERMINAL TAX

人在过世的那一年,假如配偶已经过世,要将当年所有的收入Income,还有所有的投资视同出售DEEMED DISPOSITION的CAPITAL GAIN 资本利得的50%加入一起报税。

人在过世的那一年,假如配偶已经过世,要将当年所有的收入Income,还有所有的投资视同出售DEEMED DISPOSITION的CAPITAL GAIN 资本利得的50%加入一起报税。

比如说: A 过世那年有5万收入,有2套投资房增值400万,那么当年报税的收入就是:5+200万,按照2020年的税阶的话,就需要支付约105万的税。

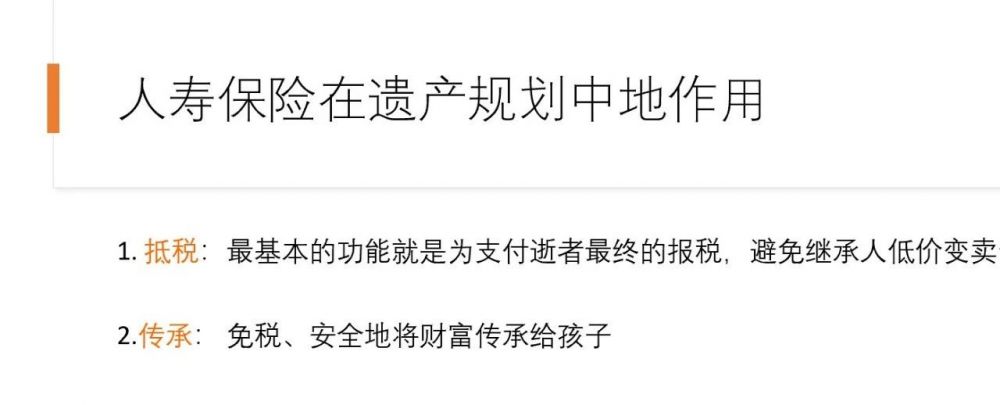

这税从哪里来呢?也就是我们遗产规划的重点,我们可以通过年轻时,购买投资房的同时,就购买一份人寿分红保险。随着房子的增值,人寿分红保险的保额也在增值。

举例,如果A在50岁买投资房的时候,就每年花2.2万,付20年购买一份44万保额的人寿分红保险(SunLife),到他85岁去世时,这份人寿分红保险的保额涨到164万,正好可以支付最后的税费和其他的一些开销。

这税从哪里来呢?也就是我们遗产规划的重点,我们可以通过年轻时,购买投资房的同时,就购买一份人寿分红保险。随着房子的增值,人寿分红保险的保额也在增值。

举例,如果A在50岁买投资房的时候,就每年花2.2万,付20年购买一份44万保额的人寿分红保险(SunLife),到他85岁去世时,这份人寿分红保险的保额涨到164万,正好可以支付最后的税费和其他的一些开销。

还有其他一些避税的方式,如:

• 个人:TFSA,慈善捐赠,之前的投资亏损

• 公司:LCGE,Estate Freeze

• 个人:TFSA,慈善捐赠,之前的投资亏损

• 公司:LCGE,Estate Freeze

3、最后,等拿到法院的认证书和税务局的完税证明,遗嘱执行人才最终将遗产发到继承人的手中。

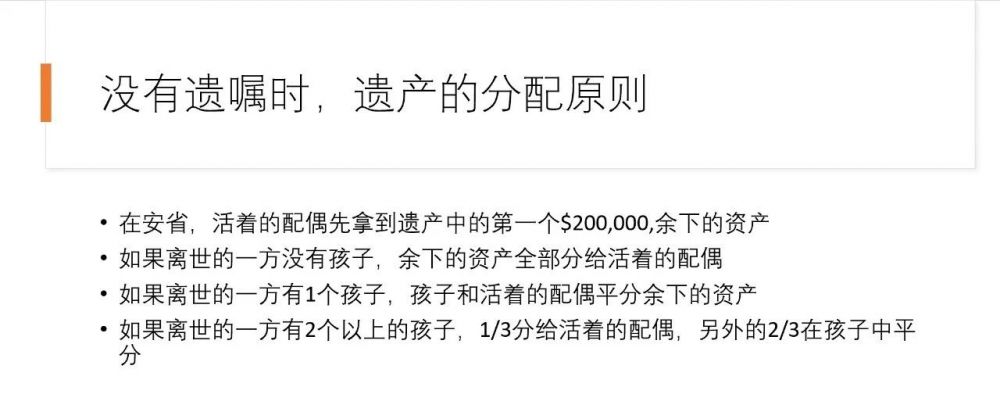

有遗嘱执行的过程都如此复杂,那么没有遗嘱的继承呢,则可能耗时数年,最终由政府根据省法律将遗产发到法律认为合适的继承人手中,在这里配偶和孩子是第一继承人,尤其配偶最重要。

由此可见,加拿大的继承的法律和中国有很大的不同。

为了您所爱的人,好好了解这里的税务政策和优惠政策,尽早做出财务规划,早做投资。

所有幸福的人生,都是有规划的人生!

(转载自 Cathy谈财富)