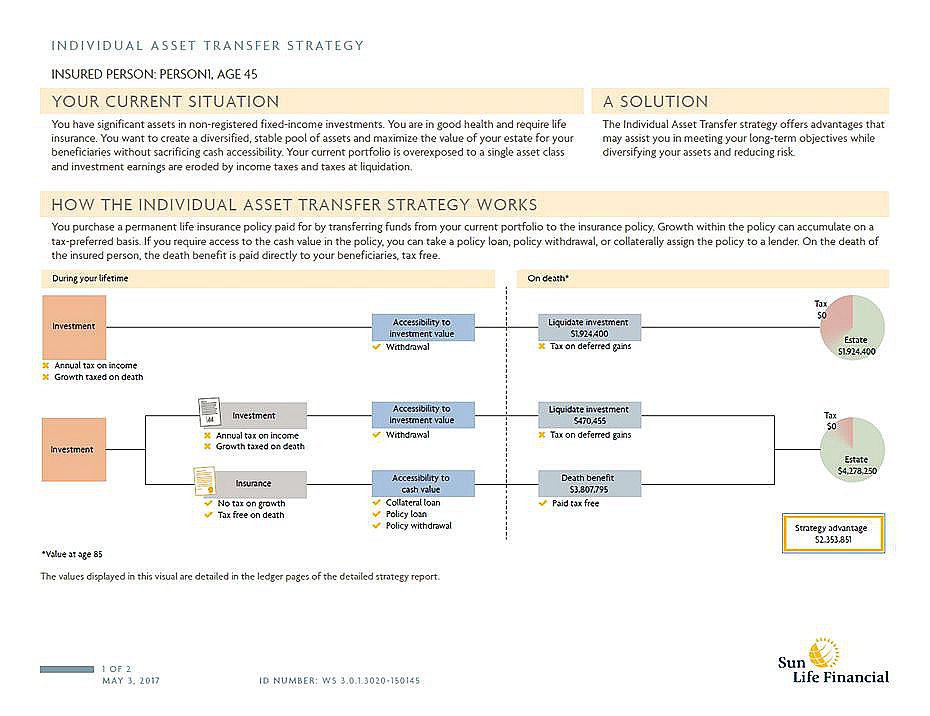

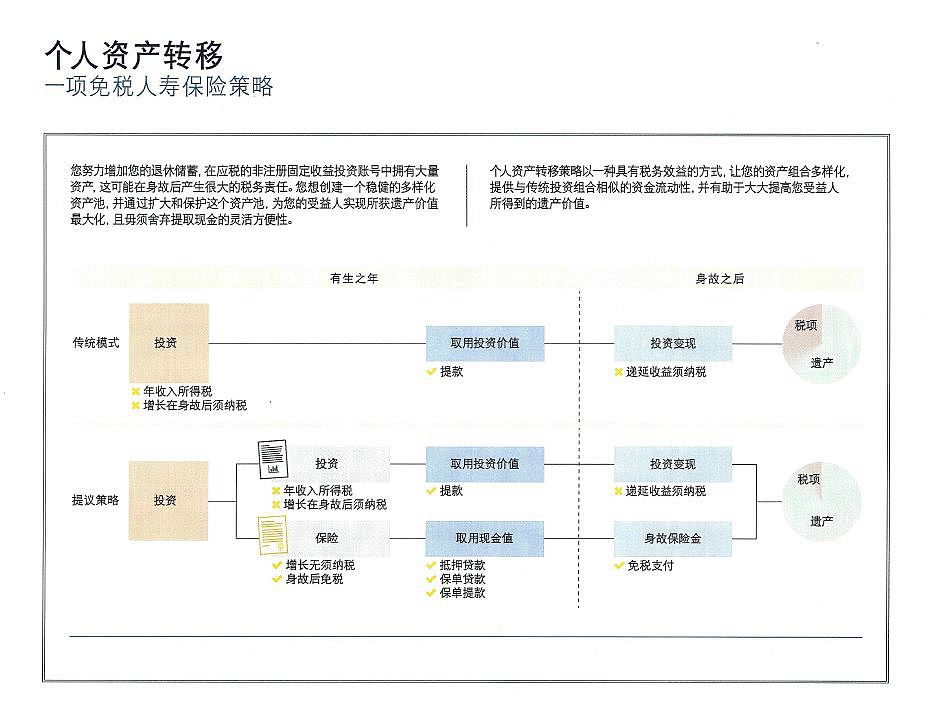

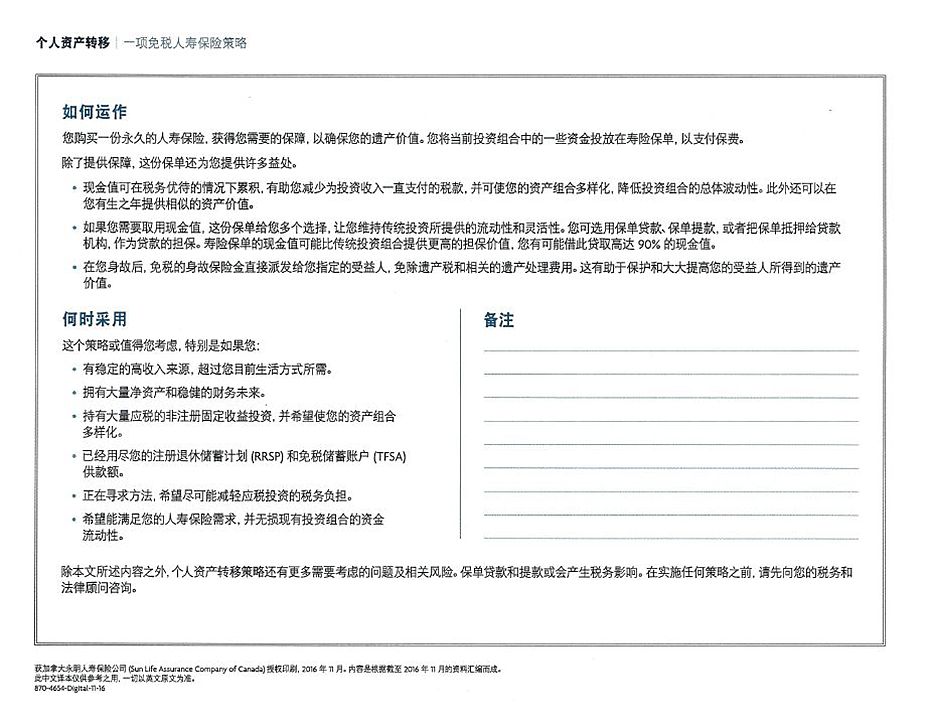

您努力增加您的退休储蓄,在应税的非注册固定收益投资账号中拥有大量资产,这可能在身故后要缴很多的税,您想创建一个稳健的多元化资产池,通过扩大和保护这个资产池,为您的收益人实现资产价值最大化,且保留投资人提取现金的灵活方便性。

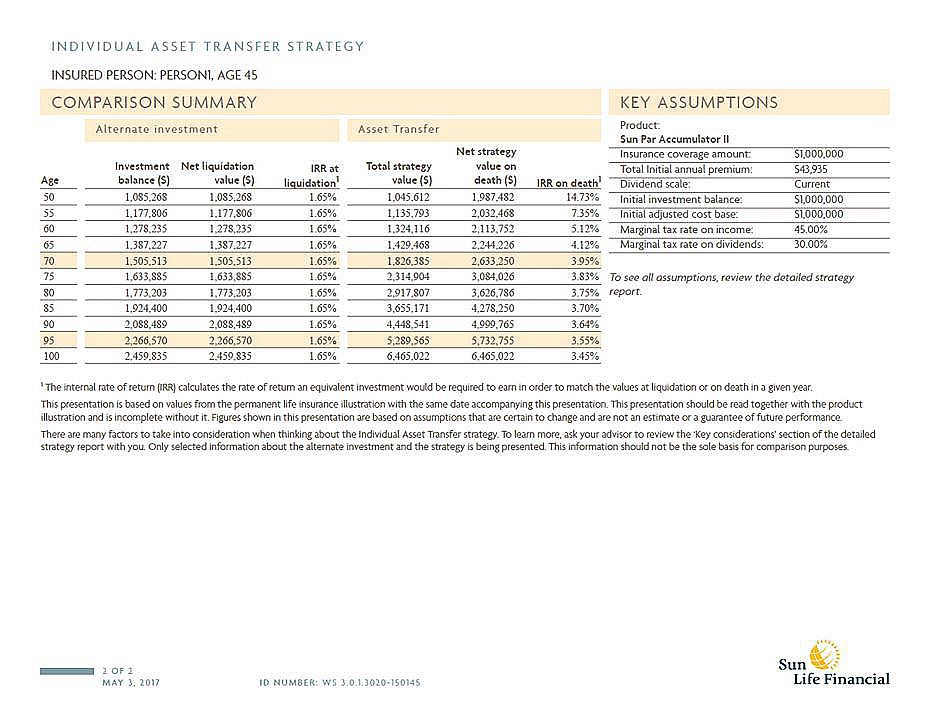

例如:有健康的身体和保险需求,45岁,男性,假如在银行账户已有$1,000,000的投资,3%回报。运用个人资产转移策略,每年从账户中取出$43,935放到保险中投资,20年后,投资账户余额$339,134, 而保险的现金值可能达$1,090,000, 合计资产近$1,350,000. 如果到85岁,给受益人留下的资产比不用此策略多$2,353,851.

例如:有健康的身体和保险需求,45岁,男性,假如在银行账户已有$1,000,000的投资,3%回报。运用个人资产转移策略,每年从账户中取出$43,935放到保险中投资,20年后,投资账户余额$339,134, 而保险的现金值可能达$1,090,000, 合计资产近$1,350,000. 如果到85岁,给受益人留下的资产比不用此策略多$2,353,851. 参看如下Sun Life的分析结果: